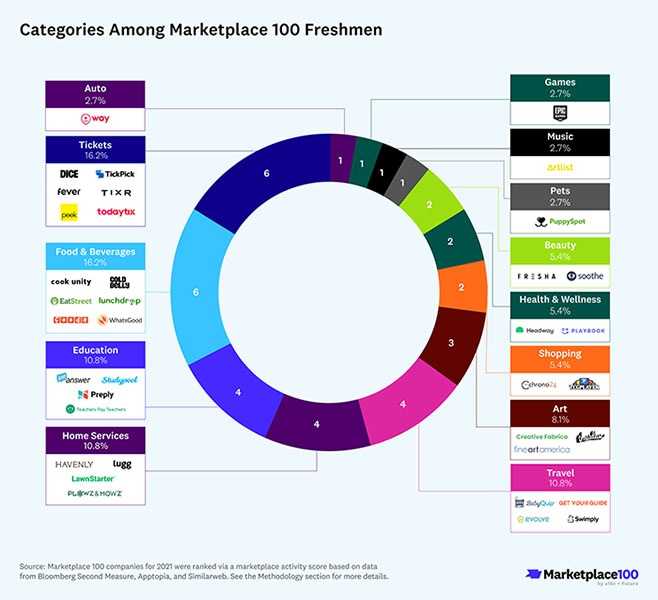

«Первокурсники» и «выпускники»

В этом году появились 34 «первокурсника» (эти компании впервые вошли в рейтинг). 5 из них (SSENSE, Apmex, Slice, DHGate и Zazzle) попали в топ-20 и одна (RockAuto) — в топ-10.

Компании, вошедшие в топ-10

Стоит отметить, что не все новички — стартапы. Например, Zazzle, Apmex, DHGate и RockAuto существуют более 15 лет. Изменения в верхних строчках Marketplace 100 связаны как с рыночными силами, так и с тем, что в этом году a16z использовала другой источник данных, охватывающий больше компаний.

Количество первокурсников близится к прошлогоднему рейтингу (тогда их было 37). Но самое удивительное — темпы роста новичков этого года: в среднем они росли в 1,5 раза быстрее тех, кто уже находился в списке. Это говорит о возможностях, которые появляются в разных категориях.

В прошлогоднем Marketplace 100 «выпустились» (вышли на биржу или были приобретены другими компаниями, а значит покинули рейтинг) рекордные 19 компаний. В этом — только 4.

Первокурсники и выпускники

Две из них вышли на публичные рынки через слияние со SPAC:

- маркетплейс по уходу за животными Wag (#39 в прошлом году);

- каршеринговая платформа Getaround (#57 в прошлом году).

Две другие были приобретены:

- площадка с коллекционными карточками TCGPlayer (#12 в прошлом году) куплена eBay;

- мобильный автосервис YourMechanic (#74 в прошлом году) приобретен Wrench.

В 2022 году из-за нестабильности финансового рынка оценка почти каждой компании снижалась или ставилась под сомнение. В результате многие оставались частными. Кроме того, стартапы пытались сохранить средства, поэтому реже приобретали аналогичные маркетплейсы в попытке «изолировать» категорию. Пока неизвестно, возобновится ли эта активность, когда рынки стабилизируются.

Ниже — некоторые из ключевых трендов, которые показали данные этого года.

Лидеры по росту рейтинга

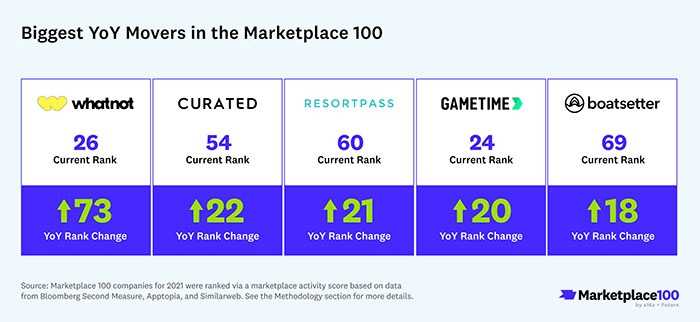

Маркетплейс для перепродажи коллекционных предметов Whatnot совершил крупнейшее годовое повышение в рейтинге в истории Marketplace 100, поднявшись с 99-го на 26-е место. Уже второй год подряд Whatnot — самая быстрорастущая компания в рейтинге.

Причинами стали рост популярности live-шопинга и расширение ассортимента на Whatnot — теперь сервис предлагает не только коллекционные фигурки, а также карточки, комиксы и многое другое.

Маркетплейс Curated (#54), который также входит в категорию Shopping (Покупки), занял второе место по росту рейтинга. Сервис помогает покупателям совершать покупки совместно с экспертами.

Остальные три лидера по росту позиций входят в раздел Experience (Впечатления).

- ResortPass (+20 мест) позволяет бронировать дневные абонементы на услуги отелей.

- GameTime (+20 мест) предназначен для бронирования горящих билетов на спортивные игры и концерты.

- Boatsetter (+17 мест) — маркетплейс для аренды лодок.

Изменения в автомобильных расходах

Автомобили дорожают, что подталкивает потребителей ремонтировать их, а не покупать новые и подержанные

В категории Automotive (Авто) несколько компаний также дебютировали в верхней части списка. Всего она включает 6 маркетплейсов, из которых все три первокурсника вошли в топ-30.

Три компании из прошлогоднего Marketplace 100 сохранили свои позиции:

- маркетплейс парковок SpotHero;

- подписка на автомойки Everwash;

- приложение Way.com, где можно бронировать места на парковке, получать автостраховку и многое другое.

Все трое новичков — RockAuto (#7), PartsGeek (#26) и CarID (#27) — сосредоточены на другом направлении: автозапчастях. Эти компании примечательны по ряду причин. Все они не только работают более 15 лет, но и получают миллионы просмотров в месяц, согласно данным SimilarWeb. Более того, в этом году категория Automotive выросла на 50% по сравнению с прошлым.

С чем это связано? В 2021 году из-за массовой нехватки запасов начали дорожать как новые, так и подержанные автомобили. В прошлом году тенденция усилилась: в первом полугодии новые машины продавались в среднем на $700 выше рекомендованной розничной цены, а в августе их стоимость достигла рекордного уровня.

То же самое случилось и с подержанными автомобилями, цена которых достигла пика в январе 2022 года и снова выросла в июле 2022 года.

В результате в 2022 году продажи автомобилей были самыми низкими почти за десятилетие: в США этот показатель снизился примерно на 8–9%. Потребители не покупали новые машины, а ремонтировали имеющиеся. Ценовой индекс подержанных автомобилей менялся довольно близко с ежемесячным GMV маркетплейсов автозапчастей.

Ценовой индекс подержанных автомобилей и расходы в категории Automotive

Между тремя маркетплейсами автозапчастей есть еще одно сходство: все они запущены с помощью внутреннего финансирования, чем могут похвастаться только 12 компаний из списка этого года.

Помимо RockAuto (#7), на высоких позициях расположились такие компании с внутренним финансированием, как Valve (#2), Apmex (#12) и DHGate (#18). В списке есть и другие игроки из этой категории:

Помимо 10 компаний с внутренним финансированием, четыре маркетплейса не раскрывают источники средств.

33% компаний, поддерживаемых венчурным капиталом, привлекли от $100 до $500 млн. Удивительно, но между объемом финансирования и GMV нет прямой взаимосвязи. Более того, топ-25 включает больше маркетплейсов, не привлекавших средств извне, чем остальная часть рейтинга.

![30 лучших интернет магазинов россии - выбираем топ [upd 2022]](https://tehnik-shop.ru/wp-content/uploads/8/9/1/891f0d9556eae75374e1703b25eb24ea.jpeg)

![30 лучших интернет магазинов россии - выбираем топ [upd 2022]](https://tehnik-shop.ru/wp-content/uploads/6/a/5/6a50bd91bad019aaede4b2fe9d973a9a.jpeg)

Будущее маркетплейса как бизнес-модели

Маркетплейс по-прежнему остается жизнеспособной моделью, однако продолжает развиваться. A16z обнаружил следующие тенденции.

Все больше стартапов обеспечивают услуги и для потребителей, и для поставщиков. Обычно это предполагает добавление инвентарных запасов и управление ими на нескольких сайтах одновременно. Это позволяет снизить тенденцию «победитель получает все».

Примеры:

- Clothing (Одежда): с помощью OneShop и Flyp продавец может представить свой товар на Depop, thredUP и Poshmark;

- Rideshare (Райдшеринг): с помощью Mystro и подобных приложений водители могут автоматически переключаться между Uber и Lyft в зависимости от тарифов и спроса;

- Food Delivery (Доставка еды): с помощью Otter и Deliverect рестораны могут управлять своими позициями на DoorDash, Uber Eats и Grubhub.

Подобные посредники только начинают развиваться, но следующему поколению маркетплейсов придется больше конкурировать за сохранение предложения.

Все больше маркетплейсов стали приобретать другие маркетплейсы. Из-за этого некоторые компании могут охватить целую категорию. В 2020 и 2021 годах большинство «выпускников» из Marketplace 100 были куплены, и многие из них — другими маркетплейсами.

Примеры:

- Bandcamp (#29 в рейтинге прошлого года) приобретен Epic Games;

- Tradesy (#41) приобретен Vestiaire Collective;

- Depop (#46) приобретен Etsy;

- Breather (#100) приобретен Industrious;

- в 2021 году Drizly и Postmates приобретены Uber, а LetGo — OfferUp.

Некоторые приобретения, например Etsy и Depop, были вполне естественны из-за смежной деятельности или конкуренции. Однако в других случаях, в том числе Epic Games и Bandcamp, сделка, по-видимому, направлена на вход в новую вертикаль.

Появление «маркетплейсов 2.0» — площадок, предлагающих инструменты для покупателей и продавцов. Они делают платформу более привлекательной.

Примеры:

- ResortPass (#60) позволяет гостям отелей бронировать услуги на курортах, а также предоставляет ПО для самих курортов, помогающее продавать больше услуг.

- Headway (#81) позволяет психотерапевтам начать принимать страховку, а значит охватить абсолютно новую категорию пациентов.

В прошлом году наблюдалась беспрецедентная рыночная активность, и в текущем A16z ожидает еще большую. Большое количество «выпускников» открыло возможности для развития следующего поколения маркетплейсов.

Фото на обложке: tomertu /

Увеличение продаж билетов

Категория растет за счет перенесенных концертов и стремления потребителей наверстать упущенное

Ticketing (Продажа билетов) — одна из категорий, наиболее пострадавших от пандемии и восстановшившехся в 2021 году.

Несколько удивительно, но в прошлом году она продолжала расти, и к концу года совокупный GMV компаний из Marketplace 100 в три раза превысил показатель за тот же период в 2019 году. Это связано как с тем, что с начала пандемии многие мероприятия перенесли на 2022 год, так и с ростом спроса.

Примечательно, что от этого выиграли почти все компании в категории. Согласно данным Consumer Edge, площадки для перепродажи билетов Viagogo (#3) и SeatGeek (#4) лидируют с точки зрения масштаба. Тем не менее шесть из восьми маркетплейсов, вошедших в список этого года, продемонстрировали годовой рост выше 50%, а четыре компании — выше 100%.

Годовой рост GMV маркетплейсов по продаже билетов

Как могут обстоять дела в 2023 году? Линия тренда для более широкой категории продажи билетов начинает замедляться, что указывает на возможный баланс. Во второй половине 2022 года годовой рост снизился до среднемесячного показателя в 60% — показатель по-прежнему высок, но значительно ниже, чем 323% в первом полугодии.

Самые быстрорастущие категории

Поскольку люди приспособились к «постковидным» нормам, в этом году наибольшее количество новых компаний пришлось на две категории: Ticketing (Продажа билетов) и Food & Beverage (Еда и напитки). Среди этих категорий самые высокие места заняли маркетплейс для бронирования мероприятий Peek (#11) и платформа Goldbelly (#13), позволяющая брендам деликатесов предлагать доставку по всем США.

В категорию Ticketing также вошли несколько самых быстрорастущих компаний года (исходя из роста их рыночной активности). По мере распространения вакцин потребители начали посещать спортивные мероприятия, концерты и фестивали. Такие компании, как Dice, Tixr, Fever, TodayTix и TickPick, впервые появились в списке, присоединившись к ViaGoGo и SeatGeek, входящим в топ-5.

Хоть Instacart и возглавляет рейтинг второй год подряд, новинки из раздела Food & Beverage также начали набирать популярность

Особое внимание получили маркетплейсы общественного питания, поскольку некоторые компании пытаются заманить сотрудников обратно в офисы с помощью дополнительных привилегий. ezCater поднялась на пять позиций, заняв 25-е место, и к ней присоединились новички Fooda и LunchDrop.

В то же время люди, продолжавшие работать удаленно, пробовали новые сервисы по доставке еды на дом. Среди новинок в этой категории: Goldbelly (#13), EatStreet (#22) и CookUnity (#49).

Помимо этого, пополнился и раздел Education (Образование). В 2021 году некоторые школы вернулись к офлайн-обучению, однако длительное отсутствие в учебных аудиториях не прошло без следа для учителей, студентов и их родителей.

Стресс и выгорание достигли рекордных значений среди учителей. Это способствовало росту таких сайтов, как TeachersPayTeachers (дебютировал на 8-м месте в этом году), который позволяет преподавателям покупать учебные планы и прочие материалы друг у друга.

Для студентов были запущены такие сервисы, как Preply и Studypool, где можно найти репетиторов. Они также дебютировали в Marketplace 100 в этом году.

![Покупай с удовольствием: топ-30 лучших интернет-магазинов россии [upd 2021]](https://tehnik-shop.ru/wp-content/uploads/6/0/c/60c193dbbf355d39b989c9f303699056.png)

![Покупай с удовольствием: топ-30 лучших интернет-магазинов россии [upd 2021]](https://tehnik-shop.ru/wp-content/uploads/b/a/8/ba8a4d283338e16229cc567f5e739820.jpeg)

![30 лучших интернет магазинов россии - выбираем топ [upd 2022]](https://tehnik-shop.ru/wp-content/uploads/2/c/9/2c9a70985427507a6ca6dab6f167e860.jpeg)

![30 лучших интернет магазинов россии - выбираем топ [upd 2022]](https://tehnik-shop.ru/wp-content/uploads/6/9/6/6963fc6bcec2ffe19669f4fe98bbd950.png)

Самые быстрорастущие бренды

Они охватывают разные сферы — от путешествий и шопинга до психотерапии и продуктов питания

Семь из топ-10 компаний в рейтинге этого года вошли в первую десятку в 2021 году, а шесть — в первую десятку годом ранее.

Как компании «боролись» за то, чтобы попасть в топ-10

Из 10 самых быстрорастущих компаний этого года выделяется Peek.com (#14). Сервис помогает местным жителям и путешественникам находить лучшие развлечения поблизости и предоставляет ПО для управления бизнесом поставщикам. По темпам роста компания опережает конкурентов аналогичного размера.

Среди других быстрорастущих компаний:

- маркетплейс развлечений для детей Sawyer (#39);

- поставщик билетов TodayTix (#54);

- платформа по поиску психотерапевта Headway (#56).

Благодаря стремительному росту в рейтинге также дебютировали:

- платформа для покупок в прямом эфире ShopShops (#83);

- полузакрытая платформа доставки еды Locale (#77);

- компания по бронированию экскурсий Headout (#91).

Несмотря на то что в 2023 году волатильность рынка сохраняется, a16z верит в модель маркетплейсов больше, чем когда-либо. Во время последнего крупного технологического спада появились такие известные компании, как Airbnb (2008 год) и Uber (2009 год).

В период экономической неопределенности потребители начинают тратить по-другому, а компании — зарабатывать более креативными способами. И у маркетплейсов есть все шансы извлечь из этого выгоду.

Фото на обложке: Ground Picture /

Live-шопинг и торговля

Не просто транзакция: потребители ищут персонализацию и развлечения

Двое из трех новичков, вошедших в топ-15 в этом году, относятся к категории Shopping (Покупки). Место статических ecommerce-сайтов занимают те, что предлагают совершать покупки в более интерактивном и даже геймифицированном формате.

Ведущие категории по новичкам в Marketplace 100

На 9-м месте расположилось приложение Whatnot, где товары продают в прямых эфирах (в прошлом году оно взлетело сразу на 73 позиции). Изначально Whatnot фокусировался на коллекционных предметах, но теперь предлагает и другие категории, в том числе кроссовки, винтажную одежду и украшения. В 2022 году свыше 100 пользователей заработали через платформу примерно по $1 млн.

На 11-м месте дебютирует маркетплейс модной одежды SSENSE, на котором представлены более 700 люксовых и независимых ритейлеров. Основная аудитория SSENSE — миллениалы и представители поколения Z: 80% его пользователей находятся в возрасте 18-40 лет.

В этом году 38% новичков входят в категорию Shopping по сравнению с 5% в прошлом. Помимо SSENSE, высокие позиции заняли:

- маркетплейс драгоценных металлов Apmex (#12);

- платформа товаров с индивидуальным дизайном Zazzle (#20);

- сайт по перепродаже электроники BackMarket (#34).

Приложение для покупок Temu также показало высокие темпы роста, но не попало в список, так как принадлежит китайской публичной компании Pinduoduo. Вскоре после запуска в сентябре 2022 года Temu стало одним из самых скачиваемых приложений в App Store и Google Play в США.

Популярность игр и коллекционных предметов

В 2020 году люди начали уделять больше времени играм, и, что несколько удивительно, эта тенденция продолжилась и в 2021 году.

В рейтинг Marketplace 100 включены лишь две игровые компании, но они показали отличные результаты. Обе вошли в топ-20 и охватили почти 10% всей рыночной активности. В результате Games (Игры) стали второй по величине категорией после Groceries (успех которой во многом опирается на Instacart).

Valve, создатель Steam, сохранил за собой 2-е место, а Epic Games дебютировал на 20-м. Маркетплейсы обеих компаний позволяют пользователям приобретать игры и внутриигровые предметы.

Сравнивая показатели до и после пандемии, в особенности скачок между первым и вторым кварталами 2020 года, можно заметить, что в игровой сфере наступила «новая норма». Вероятно, отчасти это связано с карантином, когда популярность игр и время, проводимое в них, значительно выросли. Многие пользователи серьезно развили внутриигровых персонажей и отношения, и не оставят их просто так.

Аналогичным образом, раздел Collectibles (Предметы коллекционирования), входящий в категорию Shopping, также наблюдал значительный рост, который, по-видимому, сохранится. Это вызвано несколькими факторами.

Карантин привел к рекордно высоким продажам настольных игр (и их цифровых аналогов), таких как Dungeons & Dragons и Magic: The Gathering. Это вызвало интерес к карточкам по этим играм на таких маркетплейсах, как TCGplayer (#12).

Помимо настольных игр, необходимость оставаться дома побудила людей пересмотреть отношение и к предметам коллекционирования. Многие начали продавать и покупать их на платформах, подобных Whatnot (#26). Это было своего рода развлечением во время карантина, которое сформировало новое поколение торговцев коллекционными предметами, которые, вероятно, теперь не откажутся от этого увлечения.

Тенденция «победитель получает все»

В течение последних двух лет в Marketplace 100 лидировала одна компания — и это Instacart.

В прошлом году на Instacart приходилось целых 71,5% от общего объема оборота товаров из всего списка Marketplace 100, а в этом году — 64,2%. Больше ни одна продуктовая компания не вошла в топ-50, а на две другие в этой категории, вошедшие в список, приходится по 0,1% (и меньше) рыночной активности Instacart.

![Покупай с удовольствием: топ-30 лучших интернет-магазинов россии [upd 2021]](https://tehnik-shop.ru/wp-content/uploads/1/e/c/1ec3b7151aeec206387afc2d6bfe88ed.png)

Читайте по теме: Instacart — успешный бизнес в сфере доставки продуктов

Однако не во всех категориях дела обстоят таким образом. К примеру, в первом рейтинге Marketplace 100 двухгодичной давности в разделе Travel (Путешествия) лидировала Airbnb, на которую приходилось лишь 38% GMV. В топ-10 также вошли конкурирующая туристическая компания Vacasa и другие сервисы для бронирования жилья, в том числе Outdoorsy, RVShare и Vacatia.

В этом году Airbnb и Vacasa уже являются публичными, однако их конкурент Evolve все же пробился в первую двадцатку. В чем причины такого различия?

В некоторых категориях преобладает тенденция «победитель получает все» или, по крайней мере, «победитель получает больше остальных». Она определяет, может ли категория включать несколько многомиллиардных компаний или же лишь одну-две. Если на вершине Marketplace 100 находится компания-«победитель», она, скорее всего, поглотит доход большей части остального списка.

Groceries (Продовольственные товары) — одна из категорий, в которой обычно «победитель получает все». С точки зрения предложения, работать с несколькими площадками гораздо сложнее, поэтому поставщики обычно предлагают свои продукты лишь в нескольких местах одновременно.

Стоимость может немного отличаться в зависимости от маркетплейса, но большая часть расходов приходится на определенное и довольно ограниченное число продуктовых магазинов. Предложение весьма концентрированное — сотрудничество с несколькими крупными поставщиками продуктов обеспечивает практически все необходимое среднему потребителю.

Ниже представлены другие категории, которые потенциально может охватить «победитель», подобный Instacart.

Возрождение категорий после пандемии

В 2021 году, по мере распространения вакцин, положение многих категорий полностью перевернулось по сравнению с 2020 годом. К «норме» вернулись и испытавшие падение, и резко выросшие в период пандемии и карантина.

Один из лучших примеров этого явления — категория Ticketing. В 2020 году ее GMV упал более чем на 50%, из-за чего она попала в три последние категории по эффективности. А в 2021 году Ticketing заняла первое место по изменению рыночной активности, почти 40% которой пришлось на четвертый квартал, когда показатели вакцинации в США достигли 70%.

Вместе с этим на несколько позиций поднялись такие компании из категории Ticketing, как SeatGeek (#3), Viagogo (#6) и Gametime (#24). Сферу также пополнили шесть новичков, например Fever (#23), в котором представлены лучшие мероприятия в крупных городах, и Dice (#47), предлагающий билеты на виртуальные (а иногда и реальные) события, а также живые трансляции.

В разделе Childcare (Услуги по уходу за детьми) наблюдалась подобная тенденция: почти 91% его рыночной активности также пришлось на четвертый квартал 2021 года. По мере того, как школы переходили от дистанционного к очному обучению, сервис Sawyer (#53) предлагал альтернативные возможности получения знаний в виде онлайн- и офлайн-занятий. А UrbanSitter (#97) помогал родителям находить нянь в период, когда количество офлайн-мероприятий начало расти.